Hoy, abrir una cuenta, transferir fondos o solicitar un crédito puede hacerse desde el celular en cuestión de minutos ya que los bancos se adaptaron e invirtieron en desarrollar la banca digital. Esto nos hace plantearnos una pregunta ¿Cuál es la conversación sobre banda digital? ¿Cuál es el sentimiento, la marca más querida, de qué hablan? ¿La innovación está avanzando más rápido que la confianza del usuario?

El social listening realizado por Colocando Ideas, enfocado en banca digital y fintech en México, analizó la conversación digital generada entre el 2024 y 2026, recopilando un total de 829,977 menciones.

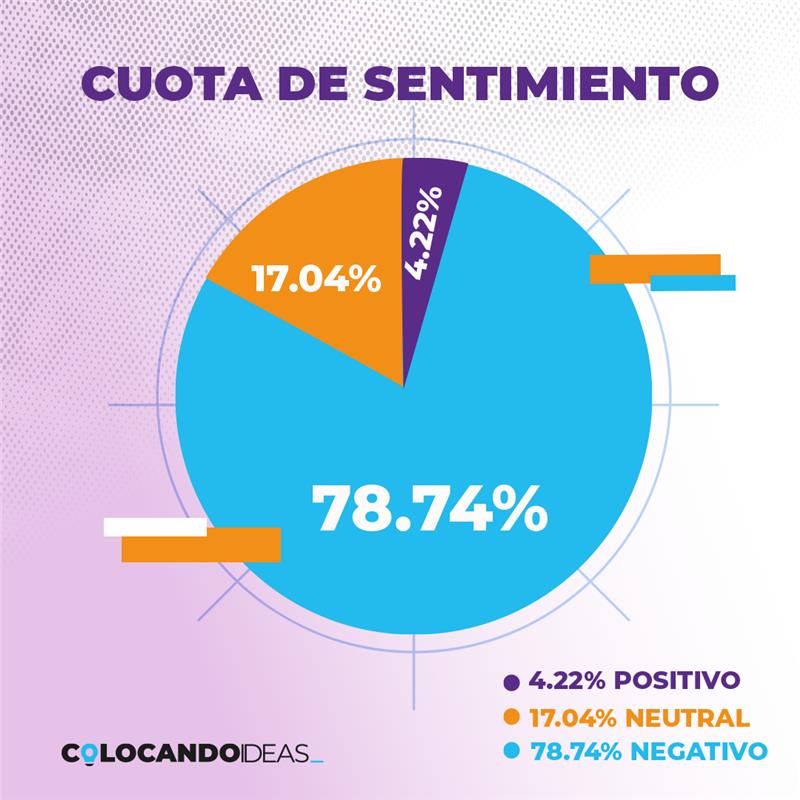

Del total de la conversación, 75.72 % mantuvo un tono neutral, mientras que 16.65 % fue negativa y solo 7.64 % positiva, lo que confirma que, aunque la mayor parte de las menciones son informativas o funcionales, la conversación negativa tiene un peso significativo y desproporcionado cuando se activa.

Este 16.65 % de conversación negativa concentra los momentos de mayor intensidad emocional y está principalmente asociado a fallas técnicas, transferencias fallidas y problemas relacionados con el dinero, generando picos de conversación cuando el usuario percibe pérdida de control sobre sus recursos.

Más que construirse desde la innovación, la narrativa digital sobre banca en México se activa, sobre todo, desde la reacción al error y la forma en que las marcas responden cuando la tecnología falla.

México: un ecosistema fintech en plena expansión

México es hoy uno de los mercados fintech más dinámicos de América Latina.

En 2024, las fintech concentraron 57 % del tráfico bancario digital del país, superando a la banca tradicional en uso de aplicaciones móviles.

De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, las plataformas digitales han sido clave para ampliar el acceso a servicios financieros, especialmente entre jóvenes y poblaciones no bancarizadas.

Además, la Asociación FinTech México proyecta que el país podría alcanzar 86 millones de usuarios de servicios financieros digitales para 2027, impulsados por pagos electrónicos, cuentas digitales y agregadores de pago.

La adopción es clara. Pero adoptar no siempre significa confiar.

Nivel y tipo de conversación: qué revela el social listening

El análisis de conversación digital muestra que la banca digital y las fintech generan un alto volumen de conversación reactiva: los picos de menciones no se detonan por anuncios o lanzamientos, sino por incidentes operativos.

En términos de sentimiento:

- La conversación negativa se concentra en fallas relacionadas con el dinero.

- La conversación positiva aparece principalmente en etapas iniciales: apertura de cuenta, usabilidad y rapidez.

- La conversación neutral suele estar asociada a solicitudes de ayuda, validación o recomendaciones entre usuarios.

Insight clave: la relación del usuario con la banca digital es funcional, no emocionalmente leal. La confianza es condicional.

Qué detona la conversación negativa

El social listening de Colocando Ideas detecta que los momentos de mayor intensidad emocional ocurren cuando el usuario percibe pérdida de control sobre su dinero.

Aproximadamente 6 de cada 10 menciones negativas están relacionadas con:

- cargos no reconocidos

- transferencias fallidas

- dinero retenido o no reflejado

Cuando esto sucede, la narrativa cambia rápidamente de eficiencia a frustración. En la banca digital, el margen de error es mínimo.

El dinero como detonador emocional

En la conversación analizada, el dinero aparece como el principal eje emocional del reclamo. No se trata solo de una mala experiencia de usuario, sino de una sensación de vulnerabilidad financiera ante la falta de información y respuesta.

Esta percepción se refleja también en datos oficiales:

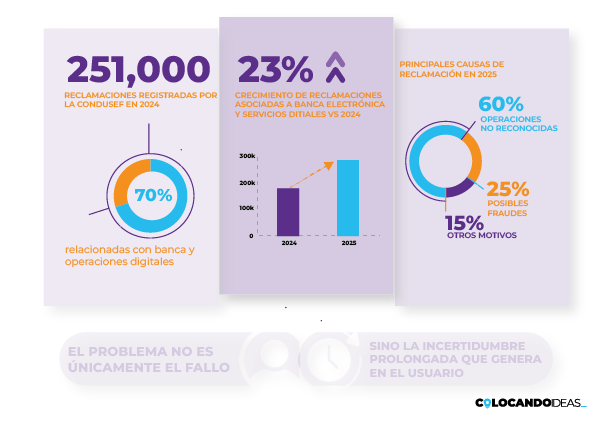

- En 2024, la CONDUSEF registró más de 251 mil reclamaciones, la mayoría relacionadas con banca y operaciones digitales.

- Para 2025, las reclamaciones asociadas a banca electrónica y servicios digitales crecieron más de 23 %, impulsadas por operaciones no reconocidas y posibles fraudes.

El problema no es únicamente el fallo, sino la incertidumbre prolongada que genera en el usuario.

Fallas técnicas: el principal punto de fricción

El social listening realizado por Colocando Ideas confirma que las fallas técnicas —apps caídas, errores en transferencias o lentitud del sistema— concentran cerca del 50 % de las menciones negativas relacionadas con incidentes operativos.

Para el usuario mexicano, una app puede ser muy innovadora, pero si falla, deja de ser confiable.

Estas fallas no solo afectan la experiencia individual, sino que se amplifican en redes sociales, donde cada error se convierte en evidencia colectiva de desconfianza.

Atención al cliente: donde se rompe (o se salva) la confianza

Uno de los hallazgos más relevantes del social listening de Colocando Ideas es que la confianza rara vez se pierde por el error inicial; se pierde cuando no hay respuesta oportuna y humana.

Los usuarios perciben que:

- la banca digital es rápida para vender

- pero lenta para resolver problemas

Esto se confirma con datos de CONDUSEF: solo alrededor del 40 % de las reclamaciones se resuelven a favor del usuario, muchas veces después de procesos largos y poco claros.

En un entorno 100 % digital, la ausencia de contacto humano se traduce en una sensación de abandono.

Dónde se conversa y cómo escalan las crisis

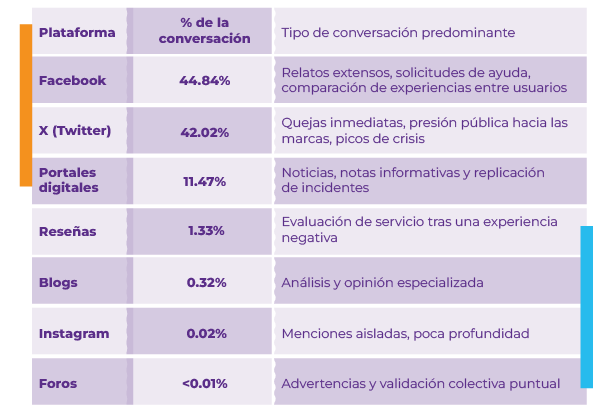

El análisis del social listening muestra que la conversación sobre banca digital y fintech en México se concentra en pocas plataformas clave, cada una con dinámicas y tipos de conversación muy específicas.

Distribución de la conversación por red

Cómo escalan las crisis

Aunque Facebook concentra ligeramente más volumen total, las crisis escalan principalmente en X, donde los reclamos se hacen públicos, se amplifican rápidamente y buscan una respuesta inmediata de la marca.

Las plataformas funcionan de manera complementaria:

- X detona la crisis.

- Facebook la desarrolla y la documenta.

- Portales y reseñas la convierten en prueba pública de desconfianza.

Ejemplos recurrentes en la conversación digital incluyen mensajes como:

- “Mi dinero no aparece y nadie responde.”

- “La app dice que ya se transfirió, pero no llegó.”

- “Solo me atiende un bot y no me solucionan nada.”

Cuando no hay una respuesta visible, clara y humana en estos espacios, la conversación escala y refuerza la percepción de descontrol.

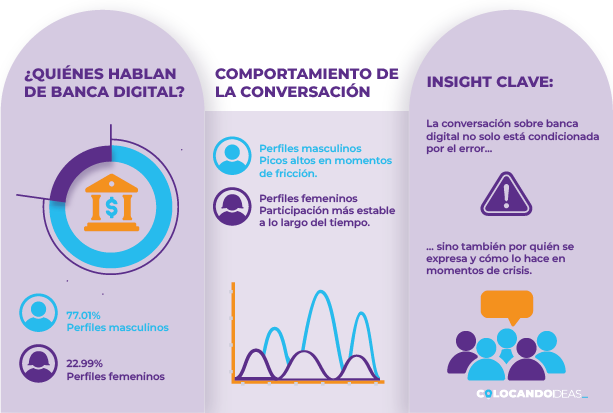

Demografía de la conversación: ¿quiénes hablan de banca digital?

El análisis demográfico del social listening muestra una conversación claramente concentrada por género en torno a la banca digital y las fintech en México.

Del total de las menciones analizadas, 77.01 % proviene de perfiles masculinos, mientras que 22.99 % corresponde a perfiles femeninos, lo que evidencia una participación desigual en la conversación financiera digital.

Esta diferencia no es solo cuantitativa, sino también cualitativa. Los perfiles masculinos concentran los picos más altos de conversación, especialmente durante momentos de fricción como fallas técnicas, errores en transferencias o problemas relacionados con el dinero, lo que sugiere una mayor tendencia a expresar inconformidad de forma pública y reactiva.

En contraste, aunque la participación femenina es menor en volumen, su presencia se mantiene más estable a lo largo del tiempo, asociada principalmente a consultas, experiencias compartidas y solicitudes de orientación, lo que apunta a formas de interacción menos explosivas y más orientadas a la resolución.

Insight clave:

La conversación sobre banca digital no solo está condicionada por el error, sino también por quién se expresa y cómo lo hace en contextos de crisis, un elemento clave para diseñar estrategias de comunicación, atención al cliente y manejo reputacional.

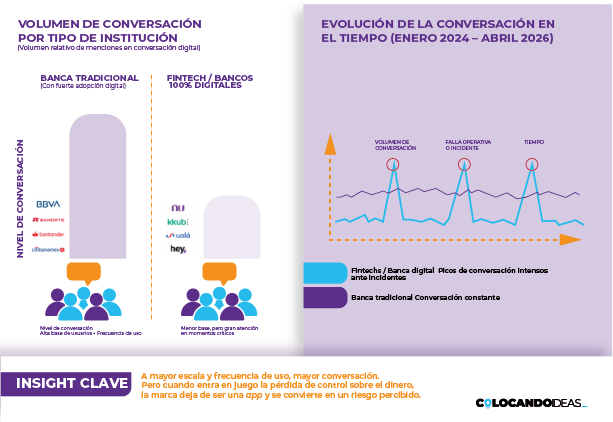

Bancos y marcas más presentes en la conversación digital

El social listening también permite identificar qué tipo de marcas concentran mayor volumen de conversación, sin que esto implique necesariamente una peor experiencia, sino una mayor exposición digital.

En la conversación sobre banca digital en México, los bancos tradicionales con fuerte adopción de canales digitales —como BBVA, Banorte, Santander y Citibanamex— concentran una parte relevante de las menciones, principalmente por su base amplia de usuarios y frecuencia de uso.

Por otro lado, fintechs y bancos 100 % digitales aparecen con menor volumen absoluto, pero con picos de conversación más intensos cuando ocurre una falla operativa o un incidente relacionado con el dinero.

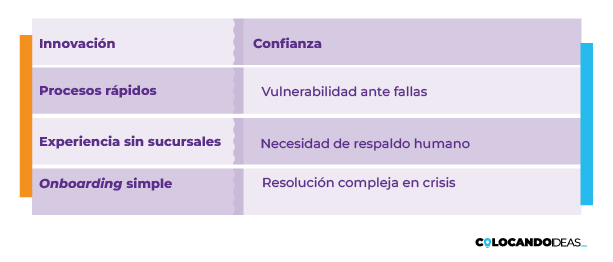

Qué sí valoran los usuarios

Los comentarios positivos se concentran en:

- facilidad de uso

- rapidez en el onboarding

- accesibilidad desde el celular

Sin embargo, estos atributos pierden relevancia cuando ocurre una falla operativa. En momentos de crisis, la atención clara y humana se vuelve el principal diferenciador.

Innovación vs confianza: la tensión central del sector

El análisis de conversación digital deja clara una tensión estructural:

La innovación avanza, pero la confianza no crece al mismo ritmo.

Conclusión: hacia una banca digital que tenga que demostrar confianza

El análisis de conversación digital realizado por Colocando Ideas deja claro que 2026 no será el año de más innovación, sino el año en el que la confianza tendrá que demostrarse de forma consistente.

La banca digital y las fintech en México ya ganaron en adopción, alcance y uso cotidiano. El verdadero reto hacia 2026 será sostener la confianza del usuario en los momentos críticos, cuando el sistema falla, el dinero no se refleja o la respuesta tarda en llegar.

Los hallazgos del social listening muestran que:

- La tolerancia al error es cada vez menor.

- La atención automatizada sin respaldo humano deja de ser suficiente.

- Las redes sociales ya funcionan como un canal extendido de atención al cliente, no solo como espacio de reputación.

De cara a 2026, las marcas financieras que logren diferenciarse serán aquellas que:

- anticipen crisis operativas

- respondan con claridad, rapidez y contacto humano

- entiendan la conversación digital como una fuente estratégica de alerta temprana

En un entorno donde el dinero sigue siendo profundamente emocional, la tecnología por sí sola ya no es ventaja competitiva.

La confianza sostenida —construida antes, durante y después del error— será el factor que defina qué usuarios permanecen en la banca digital y cuáles regresan a esquemas tradicionales.

- La inauguración del Mundial 2026 encendió las redes: así se vivió la conversación digital en tiempo real.

- Cómo una decisión ambiental se volvió viral: el caso Mahahual en redes sociales.

- La IA DECIDE qué marcas sí y cuáles no están en la conversación. Descubre cómo ser interpretado, elegido y recomendado.

- Cuando la IA deja de buscar y empieza a decidir

- Inteligencia artificial en México: cómo las empresas pueden crear valor real con IA